É possível obter pela internet, diretamente no site da distribuidora de energia, as faturas necessárias para a ação de restituição do ICMS. Saiba como.

A possibilidade de restituição do ICMS na conta de energia é uma tese com muito potencial que tem gerado muitas dúvidas entre os advogados.

Para contribuir um pouco com a discussão, há algumas semanas, eu disponibilizei um vídeo sobre como calcular o valor desta restituição, que pode ser visto aqui: ICMS na conta de luz: como calcular (ação de restituição).

Neste vídeo, eu mencionei que eu conseguia baixar pela internet as 60 últimas contas de luz necessárias para fazer o cálculo diretamente no site da distribuidora, e muitas pessoas me perguntaram como fazer isso. E é isso que ensinarei neste artigo / vídeo (da mesma forma como na semana passada, escrevi um artigo e também gravei um vídeo sobre o assunto).

Eu explicarei como baixar as contas de energia no site da distribuidora CPFL, que é a distribuidora da minha região. No entanto, eu acredito que não serão todas as distribuidoras que disponibilizam isso de forma online (explico o que fazer nesses casos no final do artigo).

[Obs.: Se você não sabe muito bem ainda como é essa tese, eu também fiz um outro vídeo bem rapidinho explicando-a de forma resumida para você ter uma noção melhor (link ao final do artigo]

Sumário

- Como baixar contas de energia passo a passo

- O que fazer quando a distribuidora de energia não disponibilizar as contas online

- Jurisprudência favorável

- Resumo explicativo sobre a tese da restituição do ICMS na conta de luz

Como baixar contas de energia passo a passo

1) Acesse o site da distribuidora

No caso, o site da CPFL é https://www.cpfl.com.br/

2) Acesso rápido a serviços

Em “Acesso rápido a serviços”, preencha o CPF e o código do seu cliente e clique em “entrar” (podem ser encontrados na conta de luz mais recente).

3) Demonstrativo de conta quitada

Na próxima tela (veja imagem abaixo), você verá os dados do cliente e também os “serviços mais usados por você”. Clique em “demonstrativo de conta quitada”.

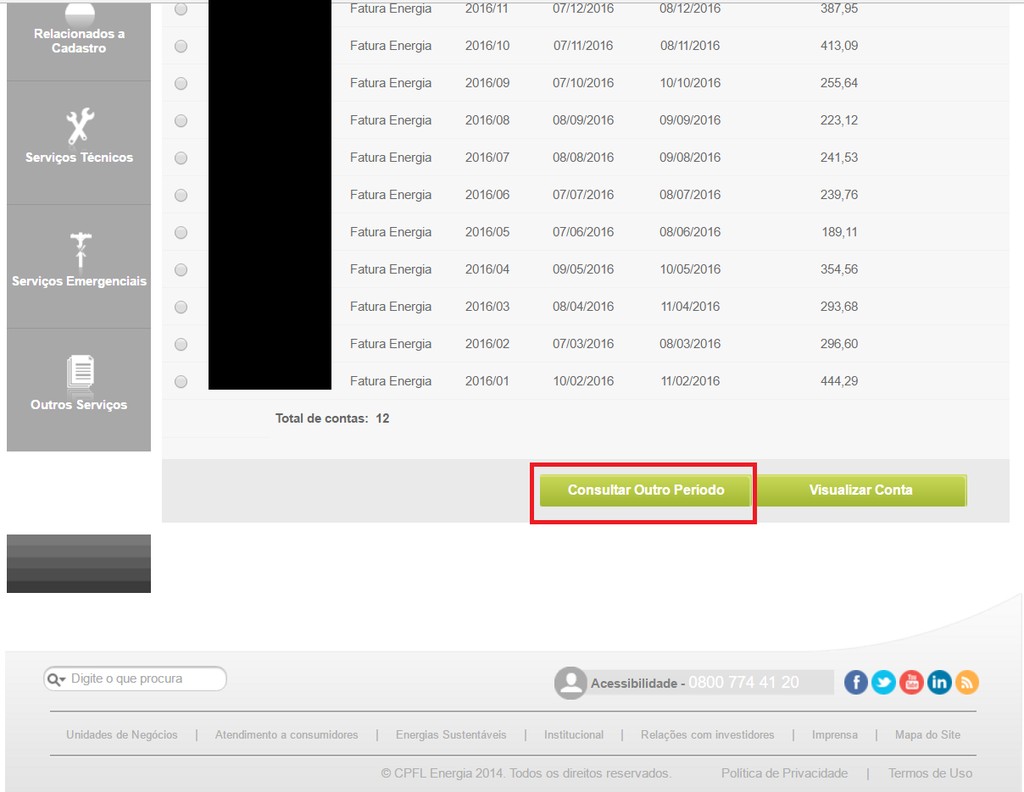

4) Demonstrativos de contas quitadas dos últimos 12 meses

A tela seguinte mostrará, automaticamente, os demonstrativos dos últimos 12 meses.

5) Consultar outro período

Role a barra até embaixo e encontre o botão “consultar outro período”.

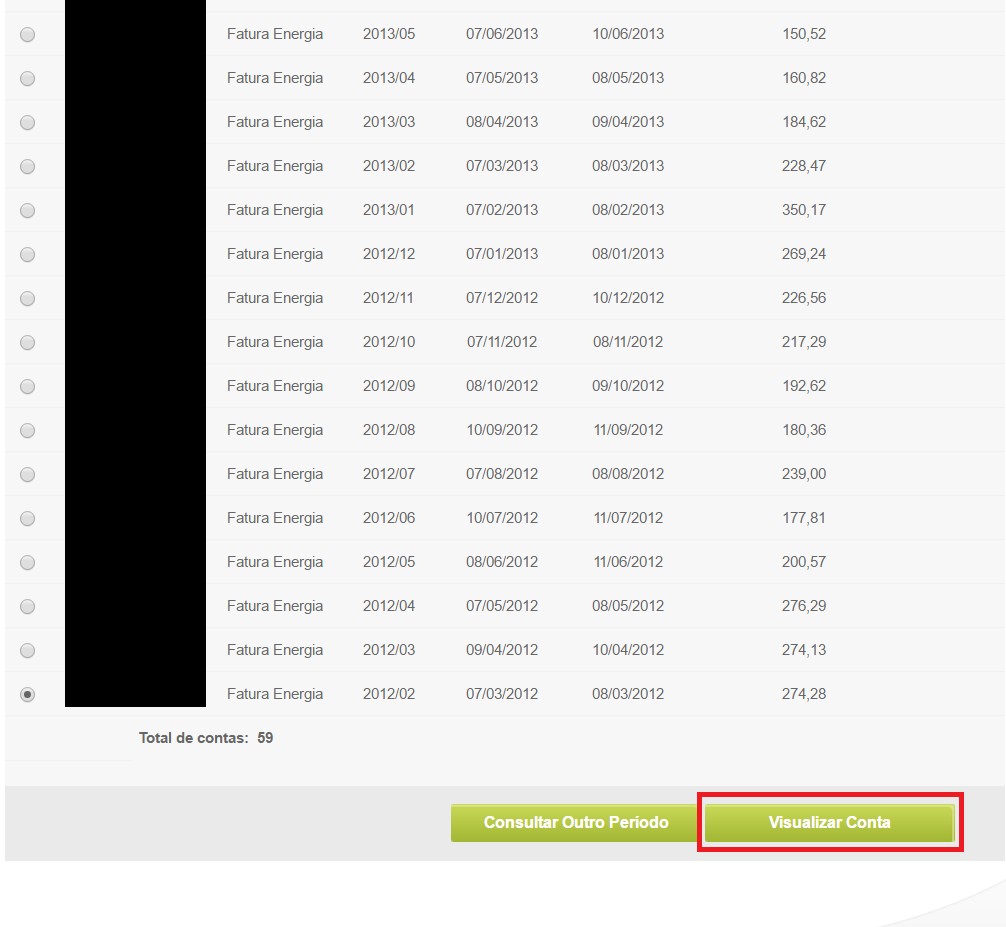

6) Determine o período

Na caixa que se abrirá, escreva o período de tempo que você precisa:

7) Visualizar conta

Role a barra até embaixo, selecione a última conta e clique em “visualizar conta”.

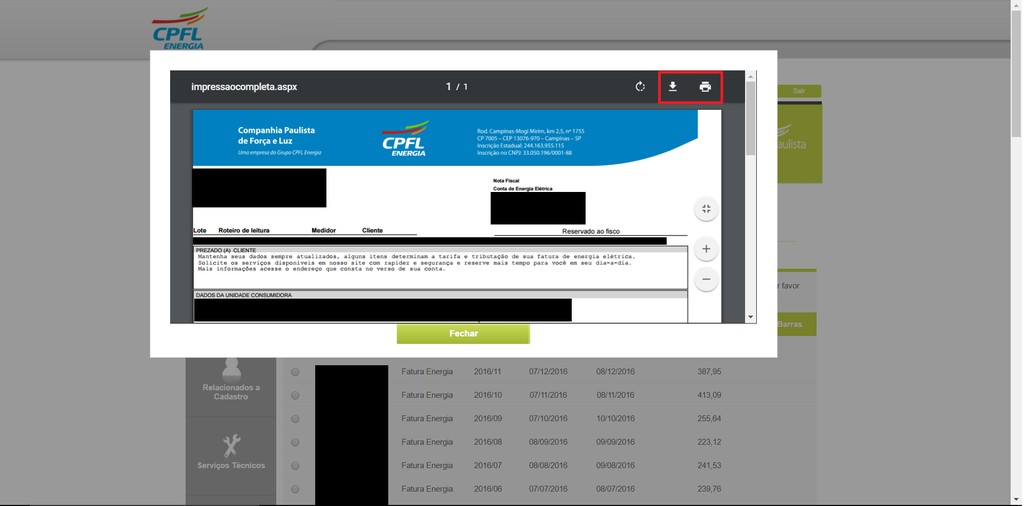

8) Download

Esta parte vai depender de qual navegador você utiliza (eu uso o Google Chrome). Selecione o botão de salvar ou imprimir e pronto! Ao terminar, volte e repita o mesmo procedimento para as outras contas.

O que fazer quando a distribuidora de energia não disponibilizar as contas online

Antes de mais nada, mesmo que a sua distribuidora não seja a CPFL, analise com calma o site dela. Pode ser que ela disponibilize, mas o site pode ser diferente, então preste bastante atenção.

Caso realmente não seja possível baixar as faturas antigas, será necessário fazer um requerimento administrativo e protocolá-lo diretamente na distribuidora. Cada uma tem seu procedimento, mas acredito que deva levar alguns dias para que ela faça o levantamento de todas as 60 contas.

É um requerimento bem simples que você mesmo pode fazer, como uma petição mesmo. Coloque os dados do seu cliente e peça cópias das 60 últimas faturas.

Jurisprudência favorável

Existem muitas decisões favoráveis aos consumidores nesta ação. Apenas para exemplificar trago uma recente decisão do STJ.

AGRAVO REGIMENTAL. SUSPENSÃO DE LIMINAR. INDEFERIMENTO. ICMS. INCIDÊNCIA DA TUST E TUSD. DESCABIMENTO. JURISPRUDÊNCIA FIRMADA NO STJ. AGRAVO QUE NÃO INFIRMA A FUNDAMENTAÇÃO DA DECISÃO ATACADA. NEGADO PROVIMENTO.I – A decisão agravada, ao indeferir o pedido suspensivo, fundou-se no fato de não ter ficado devidamente comprovada a alegada lesão à economia pública estadual, bem como em razão de a jurisprudência desta eg. Corte de Justiça já ter firmado entendimento de que a Taxa de Uso do Sistema de Transmissão de Energia Elétrica – TUST e a Taxa de Uso do Sistema de Distribuição de Energia Elétrica – TUSD não fazem parte da base de cálculo do ICMS (AgRg no REsp n. 1.408.485/SC, relator Ministro Humberto Martins, Segunda Turma, julgado em 12/5/2015, DJe de 19/5/2015; AgRg nos EDcl no REsp n. 1.267.162/MG, relator Ministro Herman Benjamin, Segunda Turma, julgado em 16/8/2012, DJe de 24/8/2012).II – A alegação do agravante de que a jurisprudência ainda não está pacificada não vem devidamente fundamentada, não tendo ele apresentado sequer uma decisão a favor de sua tese.III – Fundamentação da decisão agravada não infirmada. Agravo regimental improvido.(STJ, Processo n 0320218-94.2015.3.00.0000, Relator Ministro FRANCISCO FALCÃO, Data da publicação: 20/05/2016)

Aula Especial: Resumo explicativo sobre a tese da restituição do ICMS na conta de luz

Eu preparei com todo carinho um conteúdo exclusivo para desmistificar de uma vez esta tese.

Informe seu e-mail no formulário acima e eu enviarei a última versão atualizada da aula com resumo sobre a tese da restituição do ICMS na conta de luz para você.

Acredito que assim seja mais seguro porque a tese ainda está sendo consolidada e atualizações frequentes podem ser necessárias.

Espero que seja útil